안녕하세요, **‘중년생활 정리노트’**입니다.

오늘은 2026년 청년 자산 형성의 핵심으로 떠오른 **‘청년미래적금’**의 확정된 최신 정보를 가져왔습니다. 소득 기준이 현실화되고 유형이 세분화되어, 우리 자녀들이 혜택을 받을 확률이 훨씬 높아졌습니다. 꼼꼼히 읽어보시고 자녀의 경제적 독립을 도와주세요!

1. 청년미래적금, 왜 ‘역대급’인가요?

가장 큰 변화는 만기가 3년으로 짧아졌다는 점입니다. 5년이라는 긴 시간을 견디기 힘들었던 청년들에게 3년은 ‘해볼 만한 목표’가 됩니다. 여기에 정부가 주는 **기여금 비율이 최대 12%**에 달해, 시중 적금과는 비교할 수 없는 수익률을 자랑합니다.

2. 가입 조건 : 소득 기준 6,000만 원 시대

이번 정책의 핵심은 소득기준 문턱을 낮추어 더 많은 청년이 참여할 수 있게 한 것입니다.

- 연령 : 만 19세 ~ 34세 (병역 이행 시 최대 6년 연장 가능)

- 개인 소득 : 연 6,000만 원 이하 (소상공인은 연 매출 3억 이하)

- 가구 소득 : 중위소득 200% 이하 (2026년 기준 1인 가구 약 512만 원 이하)

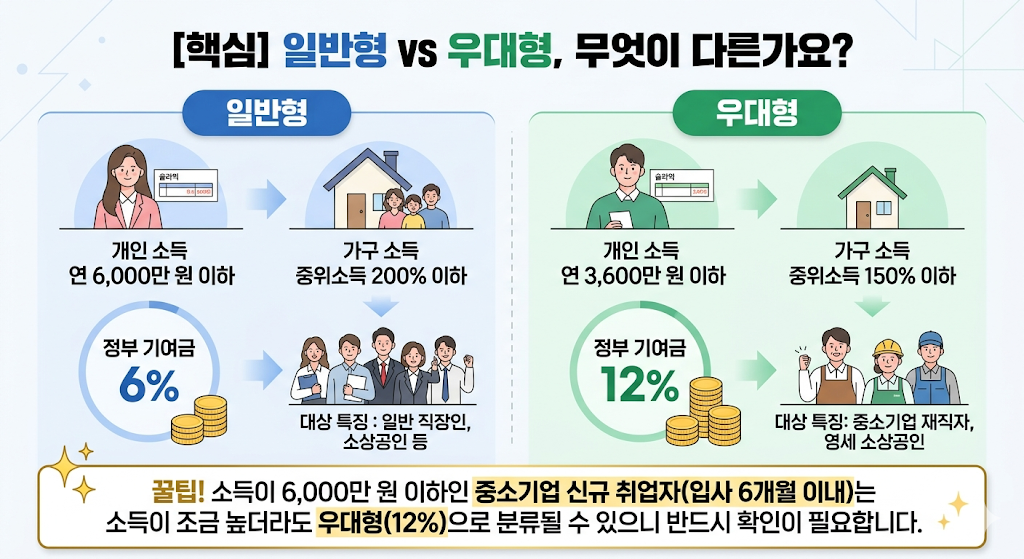

3. [핵심] 일반형 vs 우대형, 무엇이 다른가요?

본인의 상황에 따라 ‘일반형’과 ‘우대형’으로 나뉘며, 정부가 얹어주는 지원금(기여금)의 차이가 큽니다.

| 구분 | 일반형 | 우대형 |

| 개인 소득 | 연 6,000만 원 이하 | 연 3,600만 원 이하 |

| 가구 소득 | 중위소득 200% 이하 | 중위소득 150% 이하 |

| 정부 기여금 | 납입액의 6% | 납입액의 12% |

| 대상 특징 | 일반 직장인, 소상공인 등 | 중소기업 재직자, 영세 소상공인 |

꿀팁! 소득이 6,000만 원 이하인 **중소기업 신규 취업자(입사 6개월 이내)**는 소득이 조금 높더라도 **우대형(12%)**으로 분류될 수 있으니 반드시 확인이 필요합니다.

4. 만기 시 얼마나 받을까? (월 50만 원 납입 기준)

3년 동안 매달 50만 원씩 꼬박꼬박 모았을 때의 예상 수령액입니다.

- 본인 원금 : 1,800만 원

- 정부 지원금 : 일반형 약 108만 원 / 우대형 약 216만 원

- 은행 이자 + 비과세 : 약 100만 원 내외 (금리 5% 가정 시)

- 최종 수령액 : 약 2,000만 원 ~ 2,200만 원!

체감 금리로 환산하면 **우대형은 무려 연 16.9%**의 적금에 가입하는 것과 같은 효과입니다.

※ 아래 계산기에 월 납입 금액을 입력하고 지원유형을 선택하면 예상 수령액을 알 수 있습니다.

* 이자 및 지원금은 2026년 평균 수치를 바탕으로 산출된 근사치입니다.

5. 가입 방법 및 주의사항

- 신청 시기 : 2026년 6월 출시 예정 (현재 은행권과 최종 금리 협의 중)

- 신청처 : 주요 시중 은행 앱(KB, 신한, 우리, 하나, 농협 등)을 통한 비대면 신청

- 중복 가입 : 기존 청년도약계좌 가입자도 이번 청년미래적금으로 갈아탈 수 있도록 **‘특별중도해지’**를 허용할 방침입니다. 갈아타더라도 기존 비과세 혜택과 기여금을 인정받을 수 있으니 걱정 마세요.

맺음말 : 부모님이 챙겨줘야 할 ‘경제적 기회’

요즘은 정보가 너무 많아서 정작 자신에게 꼭 필요한 혜택은 놓치는 경우가 많습니다. “너 소득 6,000만 원 안 되면 이거 무조건 해야 한대, 3년만 고생해 봐”라고 툭 던지는 한마디가 자녀에게는 2,200만 원이라는 소중한 종잣돈으로 돌아올 것입니다.

여러분의 자녀가 ‘우대형’ 대상인지 오늘 저녁 식사 자리에서 한번 슬쩍 물어보시는 건 어떨까요?

< 함께 보면 좋은 글 >

- 모르면 손해 보는 국민연금 추납제도, 개정된 ‘납부기한 기준’ 주의하세요

- 내 진짜 몸 나이는 몇 살? 나도 놀란 ‘신체 나이’ 측정하는 법!

- 국민연금 얼마나 받을까? 예상 수령액 조회하는 방법

- “탈모 샴푸의 진실부터 수면까지” 젊은 탈모를 막는 의학적 팩트 4가지

- [복지정보] 부모님 혼자 계실 때 걱정된다면? 국가가 무료로 돌봐주는 7가지 지원 정책 총정리! (신청방법 포함)